皆さんこんにちは。シャイニングフリーターです。

運用している確定拠出年金の定期的なご報告です。

月の拠出額が5,000円ずつですので、大して金額的には変わらないのですが、

自分自身の資産状況確認のためにも

月に1回程度の頻度で更新していこうかと考えています。

前回の残高はこんな感じでした。

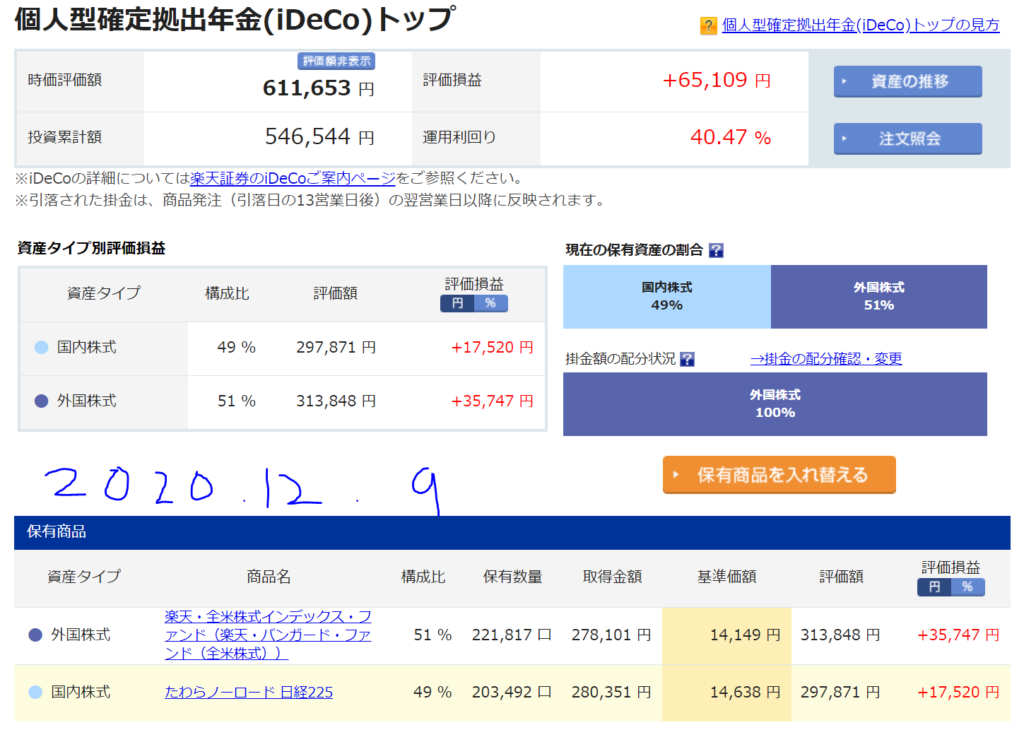

541,715円の拠出額に対して、26,040円プラスの567,755円でした。

確定拠出年金は、松井証券→三菱UFJ証券→楽天証券と変更してきたのですが、

プラスの状態で移管してきたので、実際には、トータルで10万円ぐらい得をしているのではないでしょうか。

個人年金保険とは違って、拠出済み金額を運用することができますので、確定拠出年金は、挑戦する価値のある商品と言えますね(ただし、その人の収入状況等によって、挑戦する優先度は異なります。確定拠出年金は税制優遇などがある一方で、60歳まで資金を引き出すことができないという大きな不利点があります。)

現在の運用状況

それでは、現在の状況はといいますと…

ワクチンが開発されて、株式市場が本格的なリスクオン体制に入りました。

金価格が下落するとみて、売却しましたが、結果的に大正解。

現在は全世界株式と、ゴールドを売って購入した日本株式で利益が出ています。

私がインデックスファンドを選択する理由

皆さんは、インデックスファンドとアクティブファンドという言葉をご存知でしょうか。

インデックスファンドは、指数に連動した株価を目指し、

アクティブファンドは、指数以上のパフォーマンスを出すことを目的にした投資信託です。

指数というのは、日経平均とかダウとか聞いたことがあるでしょうか。

本当にざっくりとした説明ですが、そういった株式市場に上場している銘柄の平均値(全銘柄ではないです)が指数です。

その指数に連動して動くのがインデックスファンドというわけです。

世界が成長し続ける限り、株価は伸びていきますから、

インデックスファンドでコツコツ積み立てを行うと、

積立資金に加えて、株価上昇の恩恵を受けることができます。

もちろん、アクティブファンドでも株価上昇の恩恵を受けることができるのですが、残念ながら、歴史的にアクティブファンドは、インデックスファンドよりも成績が悪いことがわかっています。

そして、信託報酬が高い。1%取ってくるファンドもあります。

なぜアクティブファンドが歴史的に成績が悪いのか。気になる方もいらっしゃるでしょう。

ひとつは、インデックスファンドよりも高いパフォーマンスを出すことを目的にしていますから、大きくリスクを取る必要があり、株価が下落すると大きな打撃を受けるということが挙げられるでしょう。

また、運用しているおじさんたち(?)が複数人いるわけですから、株を買うにもみんながOKを出してくれ無難な銘柄か、上の人の意向に沿った銘柄を買う必要が出てくるのは容易に想像できます。

話し合いで決めた投資先は、基本的にはよろしくないのです。

話が逸れましたが、上記のような理由から、積み立て投資をする場合、歴史的に運用成績が良く、信託報酬が低いインデックスファンドに資金を拠出するのが得策だろうと考えています。

確定拠出年金では、この方針に従って、投資をしていきます。

今後の方針

さて、現在利益が出ている確定拠出年金ですが、今後の運用方針について触れておきます。

現在保有している世界株(ほとんどアメリカ株で構成されていますが…)を売却して、日本株購入資金に充てます。

理由は、2つ。

・アメリカ株は割高圏に突入しており、アメリカ株を批判する声や株価下落を懸念する声(記事など)がほとんど見られないから

・コロナウイルス第2波?第3波が来ており、海外ではロックダウンの可能性があるから

これまでアメリカ株は、GAFAと呼ばれる、Google 、Apple、Facebook 、Amazon、を筆頭に、ものすごい株価の伸びを記録してきましたので、ある意味当たり前なのですが、「アメリカ株はすごい!!!」みたいな声しか聞こえてきません。トランプさんの政策で、アメリカ企業の法人税が減税されましたし(減税されると、会社の純利益(手元に残るお金)が増えますね。)また、アメリカ人たちは、老後の年金として、アメリカの投資信託に給与の数割を毎月ぶち込んでいるので、そりゃあ株価上がるよなぁという印象です。

株価が上がり続けている限り、その波に逆行するのではなく(逆張り)、波に乗ることを心掛けるべきです(つまり、順張り)。私も株価上昇の波に乗ってきましたが、コロナウイルスの波がアメリカにやってきており、どこかの都市でロックダウンが起こると、一時的に株価が急落する可能性があると考え、保有している全世界株を売却して日本株を購入したというわけです。

このまま株価に影響なければ、無駄な動きをしたことになりますが、確定拠出年金には空売りという選択肢がありませんので、せめてもの対応策として、利益確定をします。

これが良い選択であったかどうかは、また来月答え合わせをしましょう。

投資をはじめてみよう!

老後の資金が不安だという声はよく聞こえてきます。

たしかに、おじいちゃん、おばあちゃんになってから、お金がなくて困りたくはありませんね。

とはいえ、国民年金・厚生年金では割に合わず、今後受給額が減ることは、容易に予測できます。

どうすれば良いのか。冷たく聞こえると思いますが、自分で何とかしなくてはならないのです。自分の人生誰も助けてはくれません。

そのための選択肢として、投資があります(銀行の貯金では増えません…)。

積み立てNISAなどの株式投資や、投資信託を購入しつつ積立する確定拠出年金などの多くの選択肢がありますので、ぜひ検討して見てください。

【松井証券】私が株式投資で利用している証券会社

50万円までの購入・売却にかかる手数料が0円です。

![]()

【ネオモバイル証券】小額から購入できる、資金少なめの段階からはじめたい方へオススメ

![]()

すぐに投資を始めるつもりがなくとも、口座開設だけはやっといて損はないです。投資のチャンスが来たと思っても、口座開設に1週間はかかり、その間に逃してしまいますからね。

今後も運用成績を報告していきますので、どうぞよろしくお願いいたします(^^)/

コメントを残す